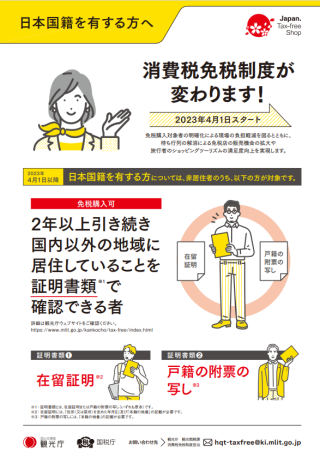

消費税免税制度を利用するための在留証明

令和6年4月16日

在留証明の形式

在留証明には、以下の形式があります。過去2年以内に住所の変更があった場合は、形式2が必要となります。

形式1:現住所の証明(及び居住期間の証明)

形式2:現住所の証明と同時に、過去の住所証明

形式1:現住所の証明(及び居住期間の証明)

形式2:現住所の証明と同時に、過去の住所証明

必要書類

1.在留証明願:以下よりダウンロードできます。(窓口にも備付用紙あり)

※在留証明の提出理由欄には、「免税販売手続き」、提出先欄には「免税店」と記載してください。

申請書ダウンロード

2.有効な日本国旅券(パスポート)

3.米国滞在資格:詳細はこちら

4.2年以上前から当地に住所を定めていることが確認できる文書

※居住を開始した時期 が記載されている下記のいずれかの1点。在留証明書上に居住年月日を記載する必要があるため、住所確認書類は発行日(又は入居日)が分かるものをお持ちください。

※なお、免税を受けるためには、「2年以上前に海外に居住していること」が証明できれば適用できますので、必ずしも「実際にその住所に居住を開始した日」を証明する必要はありません。

(例:住所を定めた年月日(その住所に引っ越した年月日)が2020年1月1日であるが、その日付を証明する資料がない場合、運転免許証に現住所が記載されており、且つ発行日が2年以上前の日付であれば、運転免許証の発行日をもって、「住所を定めた年月日」として免税の適用が受けられます。)

※住所を定めた年月日は、以下の書類に記載されている日付を元に当事務所で記入しますので、申請者は記入しないでください。

・有効な運転免許証またはアラスカ州身分証明書(State ID)

・住居の賃貸契約書、家の権利証書

・電気、ガス、水道乙の公共料金の請求書(いずれも3か月以内発行のもの)

・米国内の銀行口座のステートメント(いずれも3か月以内発行のもの)

5.戸籍謄(抄)本:写し可

※記載内容に変更がなければ、発行日が古いもの、写しでも可。

6.過去の住所を立証する書類(形式2)

※現在の住所と同時に過去の住所証明も必要な場合は、過去の住所の居住期間が確認できる書類。

※ただし、原則として過去のアラスカ州以外の住所を当事務所で証明することはできませんので、ご承知おきください。

・有効な運転免許証またはアラスカ州身分証明書(State ID)

・住居の賃貸契約書、家の権利証書

・電気、ガス、水道乙の公共料金の請求書

・米国内の銀行口座のステートメント

※在留証明の提出理由欄には、「免税販売手続き」、提出先欄には「免税店」と記載してください。

申請書ダウンロード

| 過去2年以内に住所に変更がない場合(形式1) | 申請用紙&記入例 |

| 過去2年以内に住所に変更があった場合(形式2) | 申請用紙&記入例 |

2.有効な日本国旅券(パスポート)

3.米国滞在資格:詳細はこちら

4.2年以上前から当地に住所を定めていることが確認できる文書

※居住を開始した時期 が記載されている下記のいずれかの1点。在留証明書上に居住年月日を記載する必要があるため、住所確認書類は発行日(又は入居日)が分かるものをお持ちください。

※なお、免税を受けるためには、「2年以上前に海外に居住していること」が証明できれば適用できますので、必ずしも「実際にその住所に居住を開始した日」を証明する必要はありません。

(例:住所を定めた年月日(その住所に引っ越した年月日)が2020年1月1日であるが、その日付を証明する資料がない場合、運転免許証に現住所が記載されており、且つ発行日が2年以上前の日付であれば、運転免許証の発行日をもって、「住所を定めた年月日」として免税の適用が受けられます。)

※住所を定めた年月日は、以下の書類に記載されている日付を元に当事務所で記入しますので、申請者は記入しないでください。

・有効な運転免許証またはアラスカ州身分証明書(State ID)

・住居の賃貸契約書、家の権利証書

・電気、ガス、水道乙の公共料金の請求書(いずれも3か月以内発行のもの)

・米国内の銀行口座のステートメント(いずれも3か月以内発行のもの)

5.戸籍謄(抄)本:写し可

※記載内容に変更がなければ、発行日が古いもの、写しでも可。

6.過去の住所を立証する書類(形式2)

※現在の住所と同時に過去の住所証明も必要な場合は、過去の住所の居住期間が確認できる書類。

※ただし、原則として過去のアラスカ州以外の住所を当事務所で証明することはできませんので、ご承知おきください。

・有効な運転免許証またはアラスカ州身分証明書(State ID)

・住居の賃貸契約書、家の権利証書

・電気、ガス、水道乙の公共料金の請求書

・米国内の銀行口座のステートメント

注意事項

・申請者ご本人を確認する必要があるため、郵送による申請はできません。

・同居家族が記載された「在留証明(形式2)」によって、申請人本人以外の同居家族が免税購入することはできません。個別に免税を受けたい本人が「在留証明」を申請し、取得する必要があります。

・上記の必要書類が提出できない場合には、在外公館では免税用の「在留証明」の申請はできませんので、日本国内の市区町村役場等で取得できる本籍地が記載された「戸籍の附票の写し」をご利用ください。

・免税利用のための「在留証明」または「戸籍の附票の写し」は、免税購入対象者が最後に日本に入国した日から起算して6か月前の日以後に作成されたもので確認する必要があります。

・同居家族が記載された「在留証明(形式2)」によって、申請人本人以外の同居家族が免税購入することはできません。個別に免税を受けたい本人が「在留証明」を申請し、取得する必要があります。

・上記の必要書類が提出できない場合には、在外公館では免税用の「在留証明」の申請はできませんので、日本国内の市区町村役場等で取得できる本籍地が記載された「戸籍の附票の写し」をご利用ください。

・免税利用のための「在留証明」または「戸籍の附票の写し」は、免税購入対象者が最後に日本に入国した日から起算して6か月前の日以後に作成されたもので確認する必要があります。